티스토리 뷰

목차

연금과 건강보험료의 숨겨진 관계! 💰 건강보험료 폭탄 피하는 법

우리 모두는 언젠가 은퇴를 합니다. 시기의 문제일 뿐이죠. 아마도 은퇴를 알아보면서 이런 말 들어보셨나요?

"연금 받으면 건강보험료 폭탄 맞는다"는 얘기요.

저도 처음엔 소문이라 생각했는데, 직접 조사하고 공부해보니 일부 사실이었어요.

특히 국민연금과 주택연금의 차이가 크더라고요!

건강보험료 부담을 줄이면서 연금을 똑똑하게 활용하는 방법, 지금부터 알려드릴게요. 👇

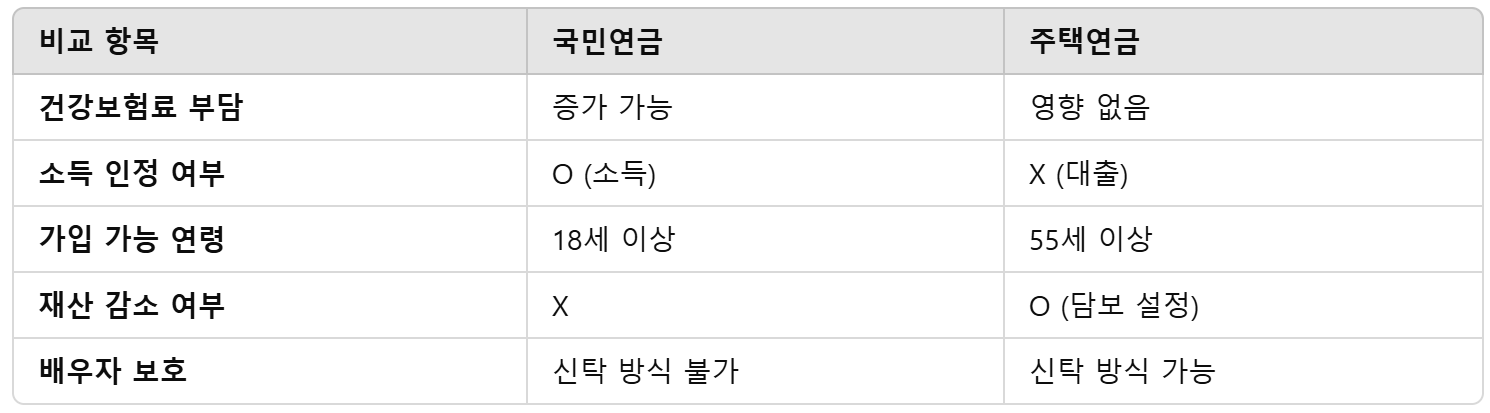

✅ 국민연금, 건강보험료 부담이 커질 수 있다?!

국민연금은 단순히 내가 낸 돈을 돌려받는 게 아니에요. 정부 지원금과 투자 수익이 포함되면서 '소득'으로 인정돼요.

그래서 건강보험료 부과 대상이 됩니다. 😱 연간 2천만원 초과분부터 부과됩니다.

📌 건강보험료 계산 예시

✔️ 매달 250만 원 국민연금 → 연간 3,000만 원 수령

✔️ 연금 중 2,000만 원 초과분(1,000만 원)에 건강보험료 부과

✔️ 추가 부담액: 월 약 8만 3천 원

연금이 많아질수록 부담도 커지죠. 💸 국민연금만으로 생활하실 분들은 이 점을 꼭 염두에 두셔야 해요.

✅ 주택연금은 건강보험료 걱정 없음!

반면 주택연금은 건강보험료 부담이 없어요. 이유는?

👉 국민연금과 달리 ‘소득’이 아니라 ‘대출’로 간주되기 때문!

📌 주택연금 기본 원리

✔️ 내 집을 담보로 맡기고 매달 연금 수령

✔️ 받은 돈은 ‘소득’이 아니라 ‘대출’로 처리

✔️ 건강보험료 부과 대상 ❌

즉, 아무리 많이 받아도 건강보험료 인상 걱정이 없어요! 🎉

이 점을 알고 나니 주택연금이 더욱 매력적으로 느껴졌어요.

✅ 실제 주택연금 예상 월 수령액은?

그렇다면 주택연금으로 얼마나 받을 수 있을까요? 💰

주택 가격 70세 가입 55세 가입

📌 알아둘 점

✔️ 집값이 높을수록, 나이가 많을수록 매달 받는 금액 증가

✔️ 오피스텔도 가능하지만 아파트보다 연금액이 적음

✔️ 배우자 보호를 원하면 신탁 방식 주택연금 선택 가능

✅ 주택연금, 가입 조건은?

혹시 "나도 가입할 수 있을까?" 궁금하신가요? 주택연금 가입 조건은 간단해요!

✔️ 부부 중 한 명 55세 이상

✔️ 공시 가격 12억 원 이하 주택 소유

✔️ 대한민국 국민

✔️ 가입 후 실제 거주 필수

오피스텔도 주거용이면 가입 가능하지만, 일반 아파트보다 연금액이 낮을 수 있어요! 🏡

✅ 국민연금 vs. 주택연금, 나에게 맞는 선택은?

두 연금의 차이를 비교해볼까요? 👀

📌 현명한 조합 방법

👉 국민연금은 건강보험료가 부과되지 않는 수준만 받기

👉 부족한 생활비는 주택연금으로 보충

👉 배우자 보호가 필요하면 신탁 방식 주택연금 선택

이렇게 활용하면 건강보험료 부담 없이 안정적인 노후 자금을 마련할 수 있어요! 😊

✅ 연금 전략, 미리 준비하세요!

✔️ 국민연금은 건강보험료 부담이 생길 수 있다

✔️ 주택연금은 건강보험료 부담 없이 매달 연금 수령 가능

✔️ 두 연금을 조합하면 노후 생활 안정성 UP!

연금은 한 번 선택하면 바꾸기 어렵기 때문에, 미리 제대로 알고 준비하는 게 중요해요

. 여러분의 상황에 맞는 똑똑한 연금 전략으로 건강하고 행복한 노후를 준비하세요! 💪😊

🔥 더 알아보고 싶다면? 클릭하세

'금융경제' 카테고리의 다른 글

| 삼성페이 유료화, 가능성과 소비자 영향 🔍 (1) | 2025.03.05 |

|---|---|

| 다운 계약서 매도자(매수자) 처벌, 절대 금지🚨 (5) | 2025.03.01 |

| ESG 뜻과 정의, 경영 실제 사례 (1) | 2025.02.25 |

| 국민연금 수령 나이, 언제 가장 유리할까? (1) | 2025.02.24 |

| 가지급금 , 가수금 뜻, 해결방법 (1) | 2025.02.24 |